你知道勞工與劳保退休金有什麼不同嗎?兩者權益法規各有差異,勞工退休金屬於雇主強制提撥,而劳保則是社會保險,不論你選擇哪種制度,都需要熟悉相關權益法規,才能確保退休生活更安心!

搞懂勞工退休金與劳保退休金差在哪!

你是不是常常聽到「勞工退休金」和「劳保退休金」這兩個詞,結果搞得一頭霧水,傻傻分不清楚?別擔心!本文就用最簡單又有趣的方式,帶你搞懂這兩個制度到底差在哪裡,讓你以後談到退休金時可以超有自信地說,「我懂!」

勞工退休金vs.劳保退休金其實差很大!

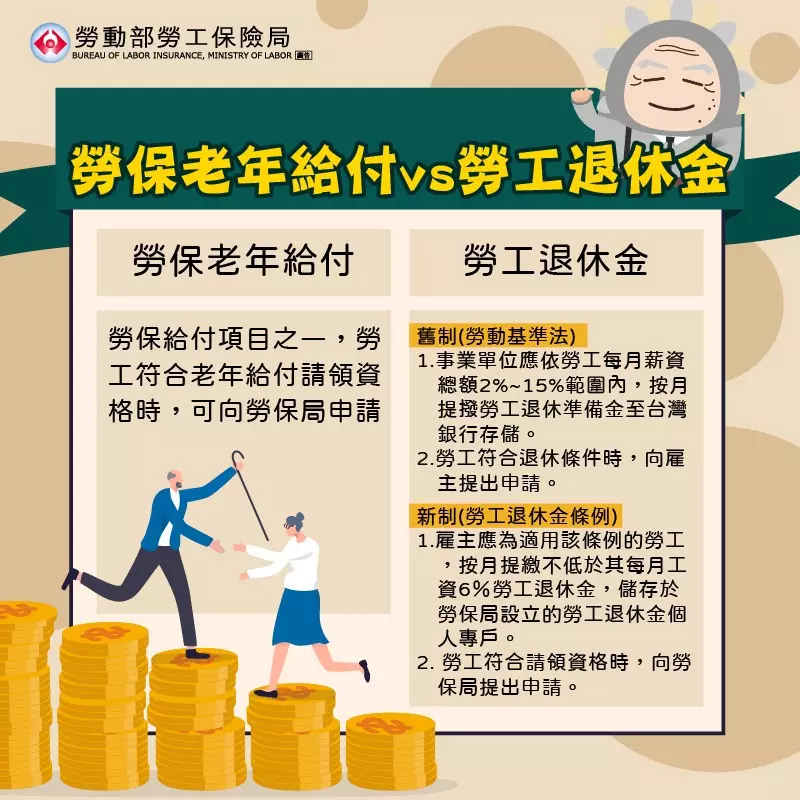

首先,讓我們了解「勞工退休金」和「劳保退休金」根本是兩個完全不同的制度,它們在功能、規定和適用條件上差異不小,千萬別混為一談!勞工退休金就像你的「專屬存錢筒」,是一種雇主強制為你存錢的退休保障制度。而且,它還有「新制」和「舊制」兩種制度!

舊制勞工權益法規:按照《勞動基準法》的規定,適用於2005年6月30日以前就已受雇的勞工。如果選擇舊制,退休時領到的金額是根據你的工作年資來計算的,工作年資越長、退休金越多。

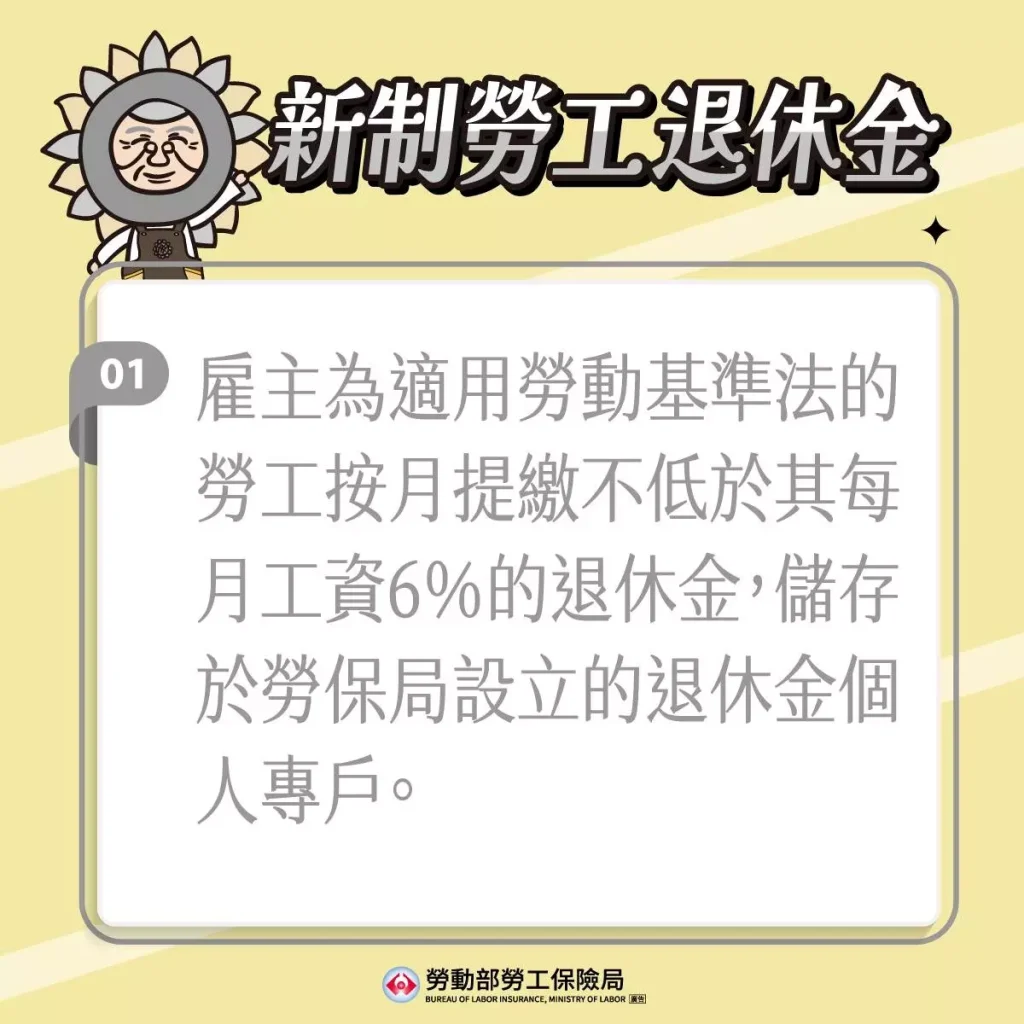

新制勞工權益法規:這是在2005年7月1日推出的制度,根據《勞工退休金條例》辦理。新制下,雇主每月固定提撥你薪資的6%到你的個人退休帳戶,並存入勞保局管理的專戶中,未來不管你跳槽幾次,這筆退休金都跟著你走!

相比之下,劳保退休金就像是一把守護傘,專門為你應對突發狀況或老年生活所設計的社會保險制度。

劳保退休金適用於所有參加勞工保險的被保險人,並且沒有新舊制之分。它主要是根據《勞工保險條例》的規範運作。當被保險人發生「保險事故」時,例如失業、傷病或年老,就可以申請保險給付,保障你的基本生活需求。

退休金新舊制跟勞保有關嗎?

選擇退休金的舊制或新制,都不會影響到你勞保的權益。不管你適用哪種退休金制度,勞保依然會計算你的投保年資和保障權利,比如老年給付、傷病給付等等,這些通通都不受影響!

勞工退休金vs.劳保退休金

| 項目 | 勞工退休金 | 劳保退休金 |

| 性質 | 專屬退休帳戶 | 社會保險制度 |

| 勞工權益法規 | 勞基法或勞工退休金條例 | 勞工保險條例 |

| 資金來源 | 雇主每月提撥6%薪資存入帳戶 | 勞工與雇主按比例共同負擔保費 |

你該選哪一種制度呢?

如果你是2005年7月1日以後開始工作的勞工,那麼恭喜你!直接適用新制,享有雇主每月幫你存錢的好處。而如果你是2005年以前受雇的勞工,那麼你還可以自由選擇要繼續沿用舊制,還是改成新制,不過這時就需要根據自己的年資和退休計劃好好評估。

不管選哪種制度,記得一定要了解勞工權益法規,確保自己的退休生活有保障。如果不確定怎麼選,也可以諮詢專業理財顧問,為未來做好最佳規劃!

現在你應該已經搞清楚了勞工退休金與劳保退休金之間的差異吧!簡單來說,勞工退休金是你專屬的儲蓄帳戶,強調穩定累積;劳保退休金則是保障基本生活的社會保險,兩者各司其職,互不衝突!

退休規劃從現在開始不嫌早,無論是選擇新制還是舊制,都要確保自己充分了解制度的細節與權益,為未來的黃金歲月做好萬全準備!想要輕鬆退休嗎?現在就從理解這些基本概念開始,讓自己成為退休金規劃的高手!

什麼是劳保退休金?輕鬆搞懂勞工保障制度!

你有沒有想過辛苦工作大半輩子,退休後能否過上無憂無慮的生活?別擔心!政府早已為勞工朋友們準備好「勞工保險」(簡稱勞保),讓大家在職場拚搏的同時,也能擁有一份穩固的未來保障!

不過,很多人對於勞保退薪津到底是什麼、怎麼計算、以及怎樣才能領得更好,常常霧裡看花。本文就讓我們用最簡單的方式帶你一次搞懂劳保退休金制度,確保你的勞工權益法規不會受損!

勞工保險,也就是我們常說的「劳保退休金」,其實是一種由公司替員工投保的社會保險制度。換句話說,只要你受僱於公司並且符合資格,雇主就有義務幫你加保並按月繳交保費。這樣,你不僅能享受工作期間的保障,更可以在需要的時候,比如受傷、生育、甚至退休時,獲得一筆金援來減輕生活壓力。

講到退休金,大家最關心的莫過於「到底能領多少錢?」好消息是,勞保的老年給付制度相當靈活,你可以根據需求挑選最適合自己的領取方式。主要有兩種選擇月領年金或是一次領取全部給付。

劳保退休金月領:安心享受長期穩定收入

如果你喜歡像月薪一樣,每月收到穩定收入,那麼年金給付會是最適合你的方式。年金的計算方法有兩種模式,政府會幫你選擇對你最有利的方式:

平均月投保薪資×年資×0.775%+3,000元。

平均月投保薪資×年資×1.55%。

假設你月薪30,300元,從25歲開始工作到65歲退休,整整工作40年,那麼退休後的試算結果如下:

計算1:30,300×40年×0.775%+3,000=每月12,393元。

計算2:30,300×40年×1.55%=每月18,786元。

政府會擇優給付,所以你的月退休金將高達18,786元,每個月都穩穩入帳,讓你即使退休也能輕鬆過日子!

劳保退休金一次領取:大筆資金任你規劃

喜歡一次把錢拿到手嗎?那麼一次領取老年給付會更適合你!假設同樣條件,月薪30,300元、工作40年,試算結果如下:

平均月薪×年資=30,300×45=1,363,500元。這筆錢可以用來投資理財、支付房貸、或是提前安排旅遊計畫,完全由你做主!

除了劳保退休金,勞工退休金也是另一項重要的保障,並且可以在60歲時提前領取,根據累積年資及個人專戶的結算金額試算,每月領取試算:假設工作35年,估算每月可領約10,843元;一次領取試算:總額約可達2,165,316元!而且勞工退休金採用專戶管理,雇主幫你存錢並享受穩定報酬,讓退休金不只安全,還能逐年增值。

劳保退休金和勞工退休金制度不僅是政府給勞工朋友們的貼心保障,更是未來退休生活的重要依靠。你可以根據自己的生活需求,選擇月領或一次領取,享受穩定收入或大筆資金自由支配。

更棒的是,透過小額繳費就能累積高額退休金,讓未來不再是遙不可及的夢想。現在開始了解並規劃自己的退休藍圖,無論選擇年金給付或一次性領取,都能為自己創造一個舒適、無憂的黃金歲月!

勞工退休金新制幾歲可以領?

許多勞工朋友對於退休後的財務規劃充滿疑問,尤其是關於勞退新制的請領條件與年齡限制,更是討論的熱門話題。究竟幾歲可以領勞工退休金?該選擇一次領取還是按月領取?今天我們就來深入解析,讓你對勞退制度有更全面的了解,輕鬆規劃未來退休生活。

根據勞工權益法規,勞退新制的請領年齡為60歲。只要達到這個年齡門檻,不論你是否還在工作崗位上,都可以申請領取個人專戶內累積的退休金。這項規定給了勞工極大的彈性,無論你選擇繼續工作或提早退休,都能根據自己的需求安排財務規劃。

在勞工尚未提出領取申請之前,個人專戶內的退休金並不會閒置,而是會持續參與勞退基金的運用,並享受收益分配。這意味著,你的退休金即便放在專戶中未領取,也有機會穩步成長,讓未來領到的金額更加豐厚。

勞工退休金新制請領資格:一次領或月領靈活選擇

當你符合年滿60歲的請領條件後,具體可以選擇哪種方式領取退休金呢?其實,根據提繳年資的不同,請領方式也有所區別。如果你的勞工退休金提繳年資未滿15年,你只能選擇一次領取全部退休金。這種方式適合希望一次性取得大筆資金,用於投資理財、償還貸款或其他大型支出需求的退休族群。

| 年滿60歲勞工退休金新制請領條件 | 說明 |

| 年資未滿15年 | 只能選擇一次領取全部退休金 |

| 年資已滿15年以上 | 可選擇月領或一次領取 |

但如果你的提繳年資已滿15年以上,那麼恭喜你,除了可以一次領取外,還多了一個更具保障的選擇按月領取勞工退休金。按月領取的方式比較適合追求穩定現金流的退休族群,尤其是希望像領月薪一樣持續享有收入的人,不用擔心退休後生活出現財務空缺。

舉個例子來說,假設一位月薪30,000元的勞工,提繳年資滿35年,按照退休金6%的提撥率與3%的投資報酬率進行試算,若選擇按月領取,可能每月可領約10,000元左右,持續支撐日常生活開銷。如果選擇一次領取,則總金額可能高達200萬元以上,讓資金的運用更加靈活。

想要在退休後過上無憂無慮的生活嗎?現在就開始規劃你的勞退金管理策略吧!不論你選擇一次領取大筆資金,還是按月領取穩定收入,提早做好準備,才能讓你安心邁向退休,享受幸福的人生新篇章!

延伸文章